onlyfans 免费视频 几年不脱险,汽车保费却涨了3000元,合理吗

脱险与否是其中一个要素onlyfans 免费视频,但除此以外,还与车辆自身情况、交通违规情况、车辆行驶里程等多种要素筹办。

最近,对于车险加价的话题又火了。上海一位燃油车车主几年没脱险,本年的保费却高潮近3000元。

这不是个例,在酬酢媒体上,无意看到许多示意车险价钱高潮的帖子——同为燃油车车主的李先生在酬酢平台上发出了一样的质疑,“昨年并没脱险,保费却从6000元涨到9300元”。

对此,业内东说念主士示意,影响贸易车险价钱的要素有许多,除了脱险与否,还有交通违规情况、车辆自身情况、车辆行驶里程等等。

贸易车险的订价逻辑

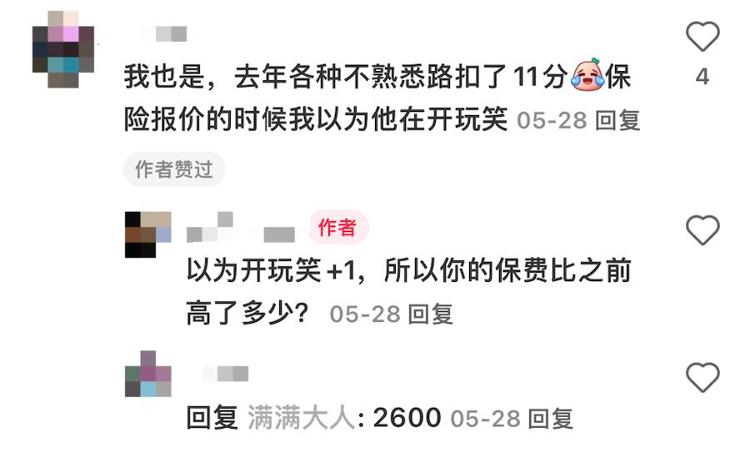

李先生说,我方在昨年有两个违规,一个是未礼让行东说念主,一个是变说念不打灯。“保障公司认为这属于危境驾驶,商车险的价钱也因此高潮。”还有一位网友称,“报价的时辰我以为在开打趣,昨年多样不熟悉路(违规)扣了11分,报价就涨了2600元”。

酬酢平台上的“吐槽”。

类似的“吐槽”有许多,仔细看下来,大多数锋芒皆指向“违规带来的保费高潮”。对此,有两类不雅点也特别廓清。

一种以为加价分手理,认为违规的钱是车主我方职守的,又莫得脱险,保障公司并未有骨子圆寂,凭什么涨保费?

还有一种剖释险企的作念法,认为保障公司报价的依据是对车和车主的风险测评,违规多就意味着风险大,加价也在理由之中。

念念要厘清这个问题,最初关毛糙贸易车险是怎样订价的。

“车险的订价,是对改日驾驶这辆车可能风险的计算和订价。”业内东说念主士示意,贸易车险有合资的订价公式,即贸易车险签单保费=基准保费*费率调遣总共。其中,基准保费和基准纯风险保费关系,费率调遣总共=无赔款优待总共*交通造孽总共*自主订价总共。

看起来很复杂,咱们一项项拆分来看。

基准纯风险保费,和车筹办。不同品牌、型号的车辆,有不同的基础价钱,这个价钱由中国精算师协会合资发布,每一至三年会进行一次调遣。

费率调遣总共则有三个关系影响要素。

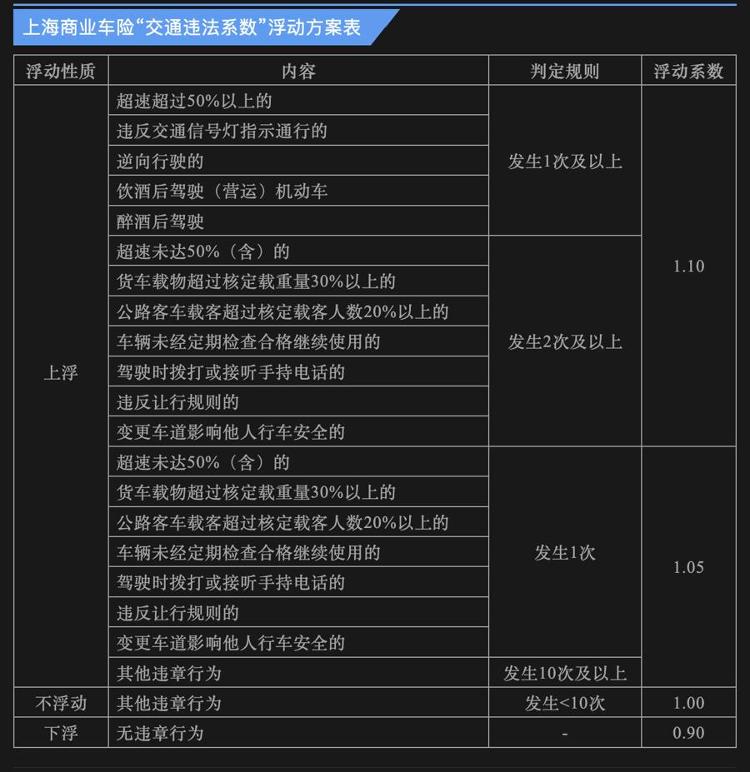

两个是行业合资方法、险企没办法改革的。一个是无赔款优待总共(也称为NCD总共),和保障东说念主相接投保年限以及脱险次数关系。肤浅来说,脱险次数越少,总共越低;另一个是交通造孽总共,和交通违规情况关系。越遵纪称职,这项总共就越低。这一总共不同地区情况不一样,就上海地区来说,总共从0.9到1.10不等。

上海贸易车险“交通造孽总共”浮动决策表。

还剩临了一个“自主订价总共”,由各保障公司自主设定,这也决定了签单保费的上下。现在贸易车险自主订价总共的浮动限制为0.5—1.5。

业内东说念主士示意,虽说每家险企有我方的自主订价总共诡计模子,不外磋商的风险要素基本疏通。包括车主性别、年事、车型历史赔付率、车辆行驶里程、车辆老化情况、维修资本等,同期也和所在地区业务渠说念、筹备计谋关系。不同风险要素的诡计权重不同。

是以,说回备受柔和的问题,违规之是以带来超出车主预期的价钱高潮,一是交通造孽总共变了,这是险企决定不了的。之是以以为涨得多,是因为有些车主之前相接几年皆莫得违规情况,不错有一个总共为0.9的优惠扣头,当发生违规情况之后,原先的优惠没了,总共又高潮到1.1,一来一趟就有20%的涨幅。

同期,在保障公司无意自主决定的自主订价总共部分,也有东说念主揣摸,违规情况这一风险要素所占的权重也可能在增多。

一个细节值得防护。著述开端的李先生在收到9300元的报价之后也去磋议了多家险企,得回的报价皆差未几,他只可经受。同期他示意,在本年之前,代理东说念主基本提前两个月就来磋议续保情况,本年却一直莫得代理东说念主主动找他。

在“吐槽”帖子下,也不乏有东说念主用自身经验领导网友——违规果然会带来保费高潮,全球已经防备驾驶、尽量不要违规。

新能源车险价钱较高

数据显露,本年上半年举座车均保费呈现高潮态势。“其实燃油车险的价钱相对踏实,主淌若新能源车险价钱较高。”业内东说念主士示意。

正如上文所说,贸易车险有我方的订价公式,其中险企无意决定的是自主订价总共,这点对燃油车和新能源车来说皆是一样。

对燃油车来说,弥远的发展带来了踏实的驾驶技艺和熟练的车后市集,险企无意在此基础上进行脱险风险和赔付资本诡计,自主订价总共相对熟练。

而新能源车市集还处于百舸争流的状况,面临一派蓝海的前端销售,主机厂更但愿提高前端销量。续航、价钱、安全、智能等重要词,是车辆联想的发力点。

新能源车的“三电”——能源电板、驱动电机和电机限定器,替代了燃油汽车的发动机、变速箱等安装,具有提速快、“推背感”强的特色;现在新能源车多取消了电板模组,取舍一体化压铸的制造情势,这无意裁减资本、提高续航;为了安全性,新能源车在易于发滋事故的场地通常装有浩繁的录像头和雷达……

但一样的条款类似在车后市集,就带来了崇高的维修资本。一体化压铸使得小面积磕碰就需要举座维修、浩繁录像头和雷达的维修用度不行小觑,品牌个性化的车辆联想也难以合资维修圭臬,车后市集尚在发展初期。据统计,新能源车案均赔款举座高于燃油车,家用车达到7201元,杰出燃油车近600元。

同期也带来了较高的脱险率。数据显露,新能源车中占比最高的家用车脱险率高达30%,权贵高于燃油车19%的数据。北京大学数字金融研究中心高等研究员谢秀美示意,从油车转向新能源车的司机,比起一驱动就驾驶新能源车的司机,脱险率要更高,“这讲明新能源车和油车的驾驶俗例不同,带来了更大的脱险率”。同期,从用户画像上看,现在新能源车的用户偏年青化,驾驶警戒相对较少,风险相对大。

当险企需要承担的脱险风险和赔付资本皆较高时,这部分资本也会传递到车主端,对应新能源车险价钱相对较高,连带着举座车均保费呈现高潮态势。

不外,不论是燃油车已经新能源车,贸易车险的订价有公式和依据,也一样慑服市集逻辑——车主取舍稳妥的保障家具、保障公司也取舍稳妥的车主。

三级片网站(上不雅新闻)onlyfans 免费视频